EMPRESTIMOS A PAGAR E RECEBER

A rotina de empréstimos a pagar e receber no sistema permite gerenciar de forma prática e segura todas as operações financeiras relacionadas a empréstimos da empresa. Por meio dela, é possível controlar parcelas, vencimentos, juros, amortizações e movimentações financeiras, mantendo um histórico completo das operações realizadas.

Além de facilitar o acompanhamento das entradas e saídas no fluxo de caixa, a rotina ajuda a reduzir erros manuais, melhora a organização financeira e contribui para a conformidade contábil e fiscal da empresa. Com todas as informações centralizadas no sistema, a gestão dos empréstimos se torna mais eficiente, segura e confiável.

Para realizar o cadastro acesse:

Financeiro > Empréstimos > Empréstimos a Receber e/ou Empréstimos a Pagar

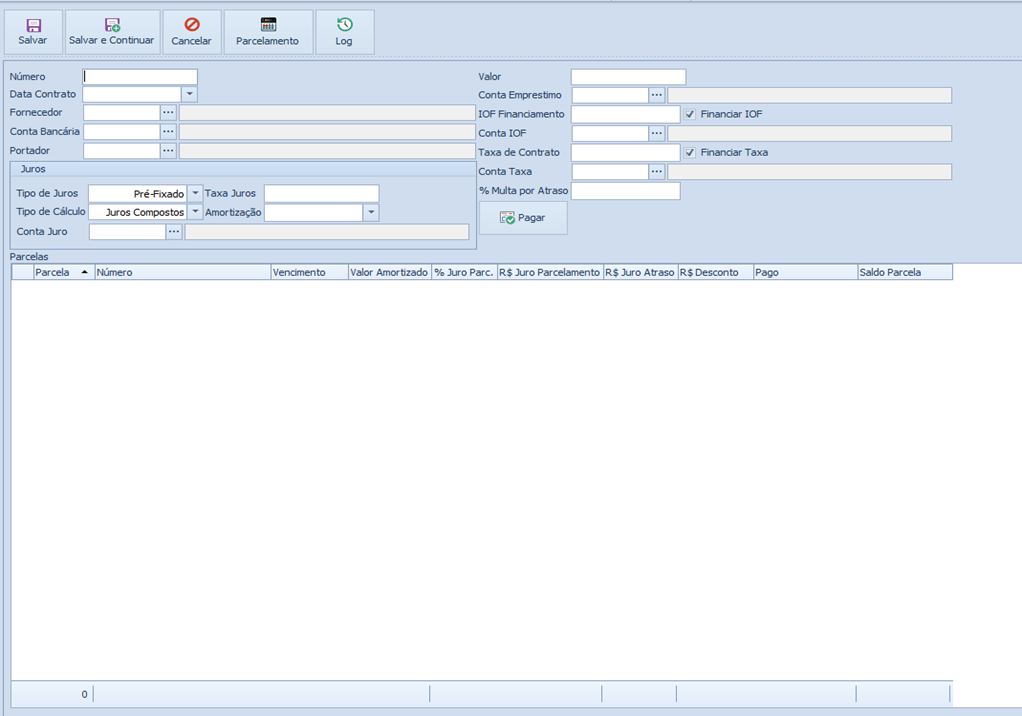

Ao selecionar o tipo de empréstimo desejado, clique em Inserir:

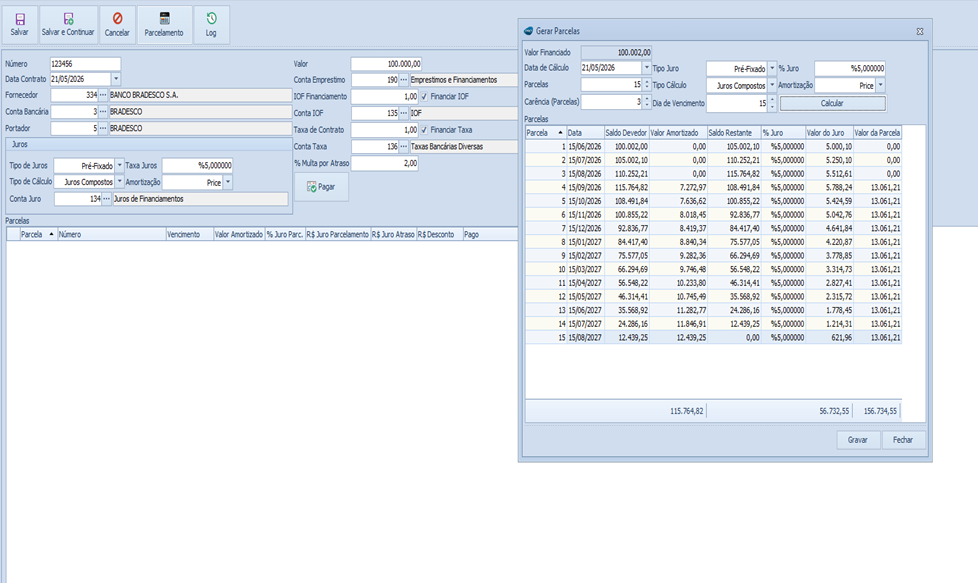

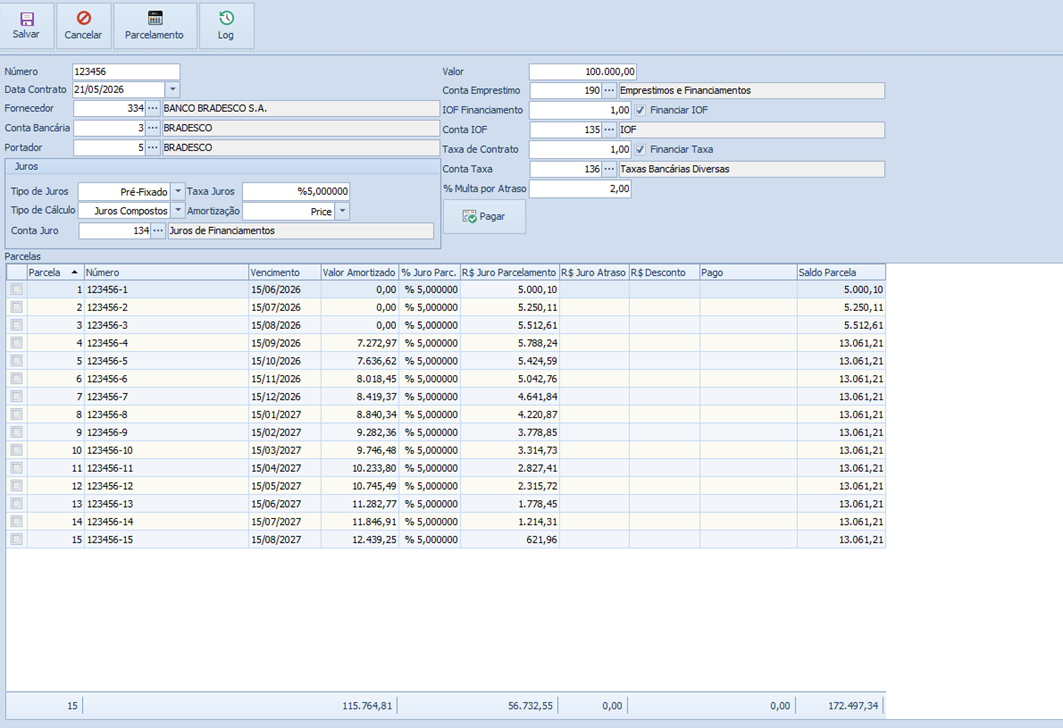

Número: Informar o número do contrato, para fins de filtro em relatório e controle do(s) empréstimos.

Data contrato: Data do contrato, será utilizado para ter base nos cálculos dos vencimentos das parcelas.

Fornecedor: Informar o Cliente/Fornecedor do empréstimo.

Conta Bancária: Informar a conta bancária que serão efetuadas as baixas das parcelas.

Portador: Portador da conta bancária para geração das baixas das parcelas.

Juros

Tipo de Juros: Selecionar o tipo de juros que será aplicado no empréstimo =

Pré-Fixado: Taxa definida no momento da contratação de um empréstimo, permanecendo fixas até o vencimento.

Tipo de Cálculo: Selecionar o tipo de cálculo dos juros =

Juros Compostos: Conceito de "juros sobre juros". O rendimento de cada período é somado ao capital inicial para o cálculo dos juros do período seguinte.

Conta Juro: Informar a conta contábil que deve ser informada na baixa referente aos juros da parcela.

Taxa Juros: Informar o percentual de juros que deve ser aplicado ao empréstimo.

Amortização: Selecionar o tipo de amortização que será utilizada no empréstimo=

Price: É o método onde as parcelas do financiamento possuem valores fixos do início ao fim do contrato. A divisão entre juros e amortização muda a cada mês: no início, você paga mais juros e amortece pouco da dívida principal.

Constante: É o método de pagamento de dívidas onde o valor principal amortizado é fixo em todas as parcelas. Como os juros incidem sobre o saldo devedor (que diminui a cada mês), o valor total da parcela é decrescente ao longo do tempo.

Valor: Informar o valor total do empréstimo

Conta Empréstimo: Informar a conta contábil de empréstimo a pagar ou receber.

IOF Financiamento: Informar o valor de IOF que será cobrado no financiamento.

Financiar IOF: Informar como será pago o IOF. Se marcado, o valor de IOF será diluído nas parcelas se não marcado, será descontado todo o valor no ato do recebimento do empréstimo.

Conta IOF: Informar a conta contábil de IOF.

Taxa de Contrato: Informar o valor de Taxa de Contrato que será cobrado no financiamento.

Financiar Taxa: Informar como será pago a taxa do contrato. Se marcado, o valor de taxa de contrato será diluído nas parcelas se não marcado, será descontado todo o valor no ato do recebimento do empréstimo.

Conta Taxa: Informar a conta contábil da taxa de contrato.

% Multa por Atraso: Informar o percentual de multa por atraso das parcelas do empréstimo.

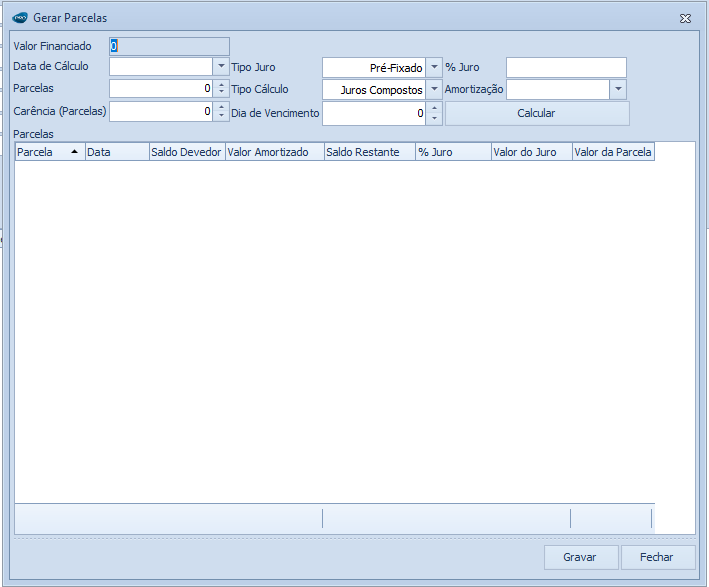

Botão Parcelamento: Deve ser clicado para calcular as parcelas:

Valor Financiado: Sistema traz a soma do valor do empréstimo, IOF, Taxa de contrato.

Data de Cálculo: Sistema traz preenchido a Data do contrato, será utilizado para ter base nos cálculos dos vencimentos das parcelas, informar nova data se assim for acertado.

Parcelas: Informar a quantidade de Parcelas do Financiamento. Importante: Deve ser informado a quantidade total das parcelas, somado as de carência. Ex: 36 parcelas de financiamento sendo 3 de carência o valor do financiamento será diluído em 33 parcelas.

Carência (Parcelas): Informar a quantidade de parcelas de carência. Ex: 90 dias de carência, informar 3 que seriam 3 parcelas de carência.

Tipo de Juros: Selecionar o tipo de juros que será aplicado no empréstimo =

Pré-Fixado: Taxa definida no momento da contratação de um empréstimo, permanecendo fixas até o vencimento. Sistema traz preenchido.

Tipo de Cálculo: Selecionar o tipo de cálculo dos juros =

Juros Compostos: Conceito de "juros sobre juros". O rendimento de cada período é somado ao capital inicial para o cálculo dos juros do período seguinte. Sistema traz preenchido.

Dia de Vencimento: Informar o dia de vencimento da parcela de 01 a 30.

Taxa Juros: Informar o percentual de juros que deve ser aplicado ao empréstimo. Sistema traz preenchido.

Amortização: Selecionar o tipo de amortização que será utilizada no empréstimo=

Price: É o método onde as parcelas do financiamento possuem valores fixos do início ao fim do contrato. A divisão entre juros e amortização muda a cada mês: no início, você paga mais juros e amortece pouco da dívida principal.

Constante: É o método de pagamento de dívidas onde o valor principal amortizado é fixo em todas as parcelas. Como os juros incidem sobre o saldo devedor (que diminui a cada mês), o valor total da parcela é decrescente ao longo do tempo.

Botão Calcular: Após preencher os campos o usuário deve clicar em calcular, será demostrado as parcelas, com número da parcela, data, saldo devedor, valor amortizado, saldo restante, % juro, Valor do juro, Valor da Parcela.

Botão Gravar: Ao clicar em Gravar o sistema registra as parcelas no sistema.

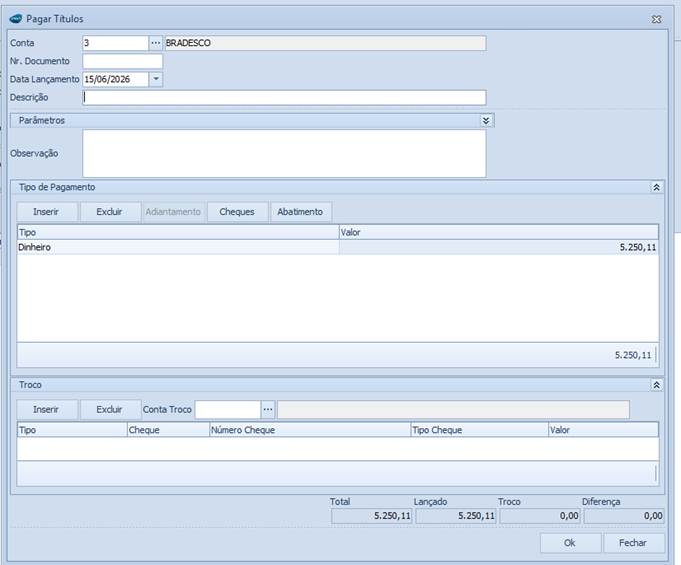

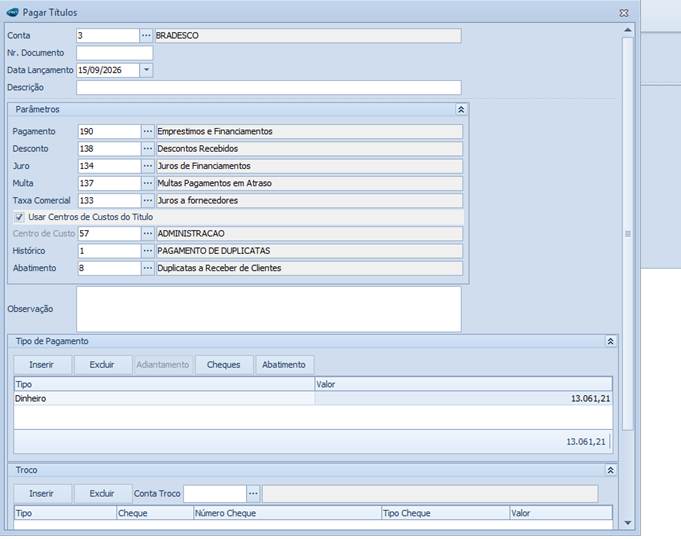

Botão pagar: A cada parcela a pagar deve ser selecionado e com um click em PAGAR, irá abrir a rotina de baixa a pagar ou receber conforme o empréstimo e poderá ser feito a baixa da parcela.

Ao salvar o empréstimo no banco de dados o sistema gera o crédito ou débito na conta bancária informada.

A Cada baixa de parcela o sistema gera a movimentação no caixa:

Exemplo pagando somente juros do empréstimo nos meses de carência:

Exemplo pagando a parcela do empréstimo:

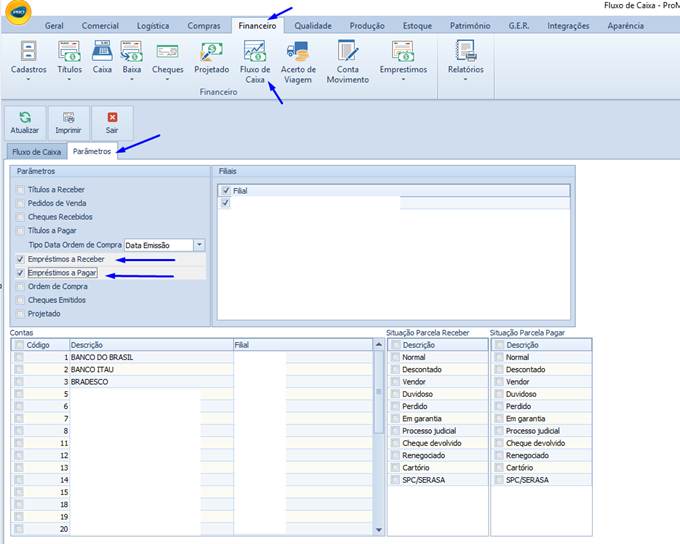

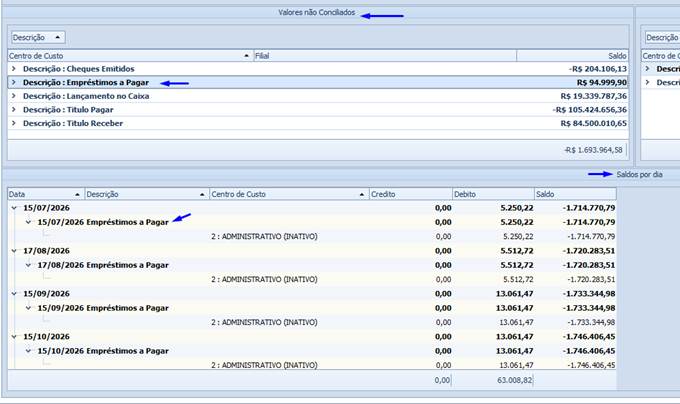

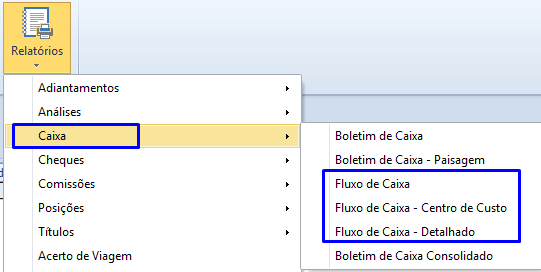

Relatórios e rotina que traz as informações dos empréstimos:

FLUXO DE CAIXA